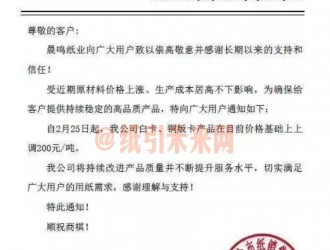

行業(yè)整合加速企業(yè)淘汰

我國(guó)是傳統(tǒng)造紙大國(guó),改革開(kāi)放以來(lái),伴隨國(guó)民經(jīng)濟(jì)的持續(xù)快速發(fā)展,中國(guó)造紙行業(yè)也逐步經(jīng)歷著從早期的產(chǎn)能分散、工藝粗放式生產(chǎn)向集約型發(fā)展模式的過(guò)渡。通過(guò)引進(jìn)技術(shù)裝備與國(guó)內(nèi)自主創(chuàng)新相結(jié)合,中國(guó)造紙行業(yè)部分優(yōu)秀企業(yè)已完成由傳統(tǒng)造紙業(yè)向現(xiàn)代造紙業(yè)的轉(zhuǎn)變,步入世界先進(jìn)造紙企業(yè)行列。同時(shí),中國(guó)也成為全球紙品產(chǎn)銷大國(guó),造紙總產(chǎn)量和消費(fèi)量已經(jīng)躍居世界首位。

據(jù)中國(guó)造紙協(xié)會(huì)統(tǒng)計(jì)數(shù)據(jù)顯示,2014年以來(lái),我國(guó)規(guī)模以上造紙生產(chǎn)企業(yè)數(shù)量整體呈現(xiàn)震蕩下行趨勢(shì),截至到2019年底,我國(guó)規(guī)模以上造紙生產(chǎn)企業(yè)數(shù)據(jù)下降至2524家,較2014年減少超過(guò)400家。

供需同步回升

據(jù)中國(guó)造紙協(xié)會(huì)統(tǒng)計(jì)數(shù)據(jù)顯示,2014年以來(lái),我國(guó)紙及紙板產(chǎn)量整體呈現(xiàn)震蕩上行趨勢(shì),增速保持在低位運(yùn)行。2017年,我國(guó)紙及紙板生產(chǎn)量首次突破11000萬(wàn)噸,創(chuàng)歷史新高;2018年,受行業(yè)景氣度下滑影響,整體產(chǎn)量小幅下滑,到2019年,我國(guó)紙及紙板生產(chǎn)量有所回升,累計(jì)產(chǎn)量為10765萬(wàn)噸,同比增長(zhǎng)3.16%。

具體到各地區(qū)來(lái)看,我國(guó)紙及紙板生產(chǎn)主要集中在廣東、山東、浙江以及江蘇等沿海省份。據(jù)中國(guó)造紙協(xié)會(huì)統(tǒng)計(jì)數(shù)據(jù)顯示,2019年,廣東省紙及紙板生產(chǎn)量為1864萬(wàn)噸,占全國(guó)總產(chǎn)量的17.31%,排名第一;山東和浙江緊隨其后,紙及紙板生產(chǎn)量分別為1830萬(wàn)噸和1429萬(wàn)噸,占全國(guó)總產(chǎn)量的比重分別為16.99%和13.27%。

紙及紙板消費(fèi)方面,據(jù)中國(guó)造紙協(xié)會(huì)統(tǒng)計(jì)數(shù)據(jù)顯示,2014年以來(lái),我國(guó)紙及紙板產(chǎn)量整體呈現(xiàn)震蕩上行趨勢(shì),增速保持在低位運(yùn)行。2017年,我國(guó)紙及紙板消費(fèi)量突破11000萬(wàn)噸,創(chuàng)歷史新高。2019年,我國(guó)紙及紙板消費(fèi)量為10704萬(wàn)噸,較上年增長(zhǎng)2.54%,人均年消費(fèi)量為75千克。

營(yíng)收降幅收窄

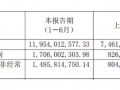

據(jù)中國(guó)造紙協(xié)會(huì)統(tǒng)計(jì)數(shù)據(jù)顯示,2014-2017年,我國(guó)規(guī)模以上造紙企業(yè)主營(yíng)業(yè)務(wù)收入穩(wěn)步提升,2018年以來(lái),隨著我國(guó)造紙行業(yè)落后產(chǎn)能淘汰工作的持續(xù)深入以及原材料價(jià)格波動(dòng)影響,我國(guó)規(guī)模以上造紙企業(yè)主營(yíng)業(yè)務(wù)收入有所下滑,2019年,全國(guó)規(guī)模以上造紙企業(yè)主營(yíng)業(yè)務(wù)收入為7650億元,同比下降6.16%,下降幅度有所下降。在統(tǒng)計(jì)的2524家造紙生產(chǎn)企業(yè)中,虧損企業(yè)有560家,占22.19%。

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關(guān)注

關(guān)注

客服

客服 TOP

TOP

粵公網(wǎng)安備 44011202002240號(hào)

粵公網(wǎng)安備 44011202002240號(hào)