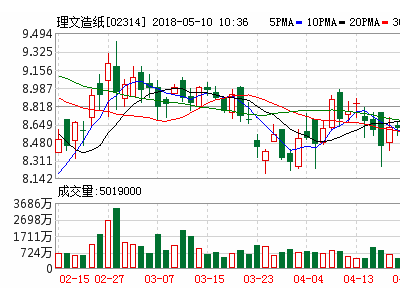

一季度業(yè)績超預期,噸紙盈利能力提升顯著公司一季度實現(xiàn)營業(yè)收入20.41億元(YoY+31.98%),歸母凈利潤1.97億元(YoY+1768.01%),超出此前市場預期水平,加權(quán)平均凈資產(chǎn)收益率較去年同期提升4.40pct至4.67%,一二月份公司白卡紙及文化紙?zhí)醿r落地情況較好,公司訂單排產(chǎn)充足,原材料木漿價格自2月中旬以來有所回落,噸紙盈利能力提升顯著。

行業(yè)供需格局較好,白卡紙產(chǎn)品提價落地部分對沖行業(yè)淡季影響白卡紙從供需兩側(cè)改善顯著,供給側(cè)方面,卓創(chuàng)資訊數(shù)據(jù)顯示前五大廠商產(chǎn)能占比接近80%,具備市場定價權(quán),需求側(cè)白卡紙在高端包裝紙逐步替代灰底白板紙,當前白卡紙龍頭均基本處于滿產(chǎn)狀態(tài),3月下旬紙廠集中發(fā)出漲價通知,部分白卡紙品種漲價力度加大。雖然受季節(jié)性因素影響,部分煙卡紙廠增加排產(chǎn)白卡紙,近期白卡紙庫存略有增加,但白卡紙產(chǎn)品提價落地與行業(yè)淡季影響對沖,且環(huán)保政策短期仍處于持續(xù)加碼狀態(tài),公司75萬噸白卡紙預計2019年年初開始投產(chǎn),中短期行業(yè)無新增產(chǎn)能規(guī)劃。

業(yè)績彈性有望持續(xù)放大,關(guān)注白卡紙?zhí)醿r落地情況公司自上市以來一直聚焦于造紙主業(yè),產(chǎn)品質(zhì)量出眾,有望受益于行業(yè)景氣度提升。據(jù)公司公告,年初以來公司白卡紙產(chǎn)品兩次提價共提價600元/噸,產(chǎn)品漲價落實情況較好,利潤彈性繼續(xù)放大,后續(xù)重點關(guān)注3月末漲價函落地情況。預計2017-2019年歸母凈利潤6.69、7.46、9.47億元,當前市值對應(yīng)2017年10.55XPE。由于年初以來白卡紙持續(xù)提價,噸紙盈利空間保持穩(wěn)定,維持公司買入評級。

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關(guān)注

關(guān)注

客服

客服 TOP

TOP

粵公網(wǎng)安備 44011202002240號

粵公網(wǎng)安備 44011202002240號